Le commerce est le premier secteur économique de France. Il représente aujourd’hui plus de 3,5 millions d’emplois, et le seul commerce de détail plus de 2,1 millions d’emplois. Partout sur le territoire, le commerce est non seulement souvent le premier employeur privé, mais aussi le premier recruteur de jeunes peu qualifiés.

Le commerce est au cœur de la société et des préoccupations quotidiennes des Français : pouvoir d’achat, alimentation, qualité, environnement, urbanisme, dynamisme des territoires… Il est aujourd’hui au centre de plusieurs mutations majeures, en particulier l’accélération de la transformation numérique et de la transition écologique, qui représentent une véritable opportunité pour les consommateurs comme pour l’emploi.

Mais les opportunités de développement du secteur sont autant de menaces, si des moyens d’ampleur ne sont pas alloués à l’accompagnement de ces transformations.

Le secteur est en effet actuellement confronté à des difficultés qui menacent sa pérennité :

- Un accroissement de la concurrence, qui s’est mondialisée avec les géants transnationaux du numérique ;

- Des coûts croissants, notamment pour répondre aux nouvelles exigences écologiques, à la transformation des chaines d’approvisionnement et des systèmes d’information ;

- Des risques forts sur l’emploi et le tissu commercial.

Ne pas prendre des décisions fortes et rapides, à la mesure de ces menaces, c’est prendre le risque de voir le commerce connaître le même déclin que celui qu’a pu connaitre l’industrie française. La France doit se donner les moyens de redevenir un champion mondial du commerce. Pour cela, le secteur doit être en mesure de lancer un programme massif d’investissements, seul moyen d’atteindre ses objectifs en matière de compétitivité et de RSE.

10 points clés pour comprendre les enjeux du secteur

Pour aller plus loin…

Il représente aujourd’hui plus de 3,5 millions d’emplois. Le seul commerce de détail représente quant à lui plus de 2,1 millions d’emplois. Partout sur le territoire, le commerce est non seulement souvent le premier employeur privé, mais aussi le premier recruteur de jeunes peu qualifiés. Notre secteur commerce est ainsi, depuis trente ans, l’un des principaux contributeurs au développement de l’emploi en France. 530 000 emplois ont été créés entre 1990 et 2020 dans le seul commerce de détail. Le rythme de création tend toutefois à fortement ralentir : +0,6 % par an entre 2010 et 2020, contre +1,8 % par an entre 1990 et 2000.

Le commerce fait aujourd’hui face à un bouleversement complet de son activité. Il est actuellement au cœur de la double révolution, digitale et écologique, qui s’accompagne de la montée en puissance massive du e-commerce, de la multiplication des plateformes, de la transformation des moyens de paiement, l’automatisation des caisses et des entrepôts ou encore de la mise en œuvre de nouveaux objectifs environnementaux ambitieux et exigeants, fixés par la loi et la réglementation: neutralité carbone, zéro déchet…

Le commerce est d’ores et déjà engagé dans une profonde réinvention : les enseignes physiques se sont réorientées massivement vers le e-commerce, elles ont signés de nombreuses alliances avec les grands opérateurs internationaux, opèrent une transformation logistique massive, développent de nouveaux services… Pour autant, un effort considérable en matière d’investissement, devant être accompagné par l’État, reste nécessaire pour achever cette transformation du secteur. Cette révolution du commerce est clé pour maintenir son rôle majeur en matière d’emploi.

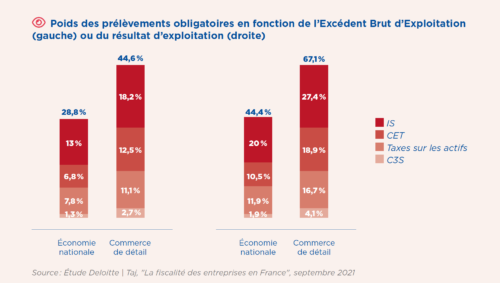

La fiscalité qui pèse actuellement sur le commerce est largement supérieure à la moyenne de celle qui pèse sur l’économie française ainsi que sur le commerce européen. Selon une étude Deloitte de septembre 2021, les prélèvements obligatoires sur la production et les bénéfices représentent 67,1 % du résultat d’exploitation du commerce, contre 44,4 % en moyenne pour l’économie nationale. Le différentiel est également important avec les autres pays européens, qui acquittent des impôts de production très inférieurs (2 fois moins en Italie, 9 fois moins en Allemagne). Ce poids de la fiscalité résulte de plusieurs facteurs : une fiscalité spécifique pesant sur les magasins de plus de 400 m2 (la Tascom), des impôts de production qui pèsent prioritairement sur le commerce, du fait de leur assise sur le foncier ou le chiffre d’affaires en cascade (taxes foncières, C3S) et d’un foisonnement d’une centaine de taxes diverses.

Cette fiscalité spécifique sur le commerce a pour effet direct de limiter les capacités d’autofinancement des investissements. Le cumul des seuls impôts locaux (CF, TF, CVAE, Tascom) représente jusqu’à 2 % du chiffre d’affaires de nombreux magasins, soit plus que leur marge nette.

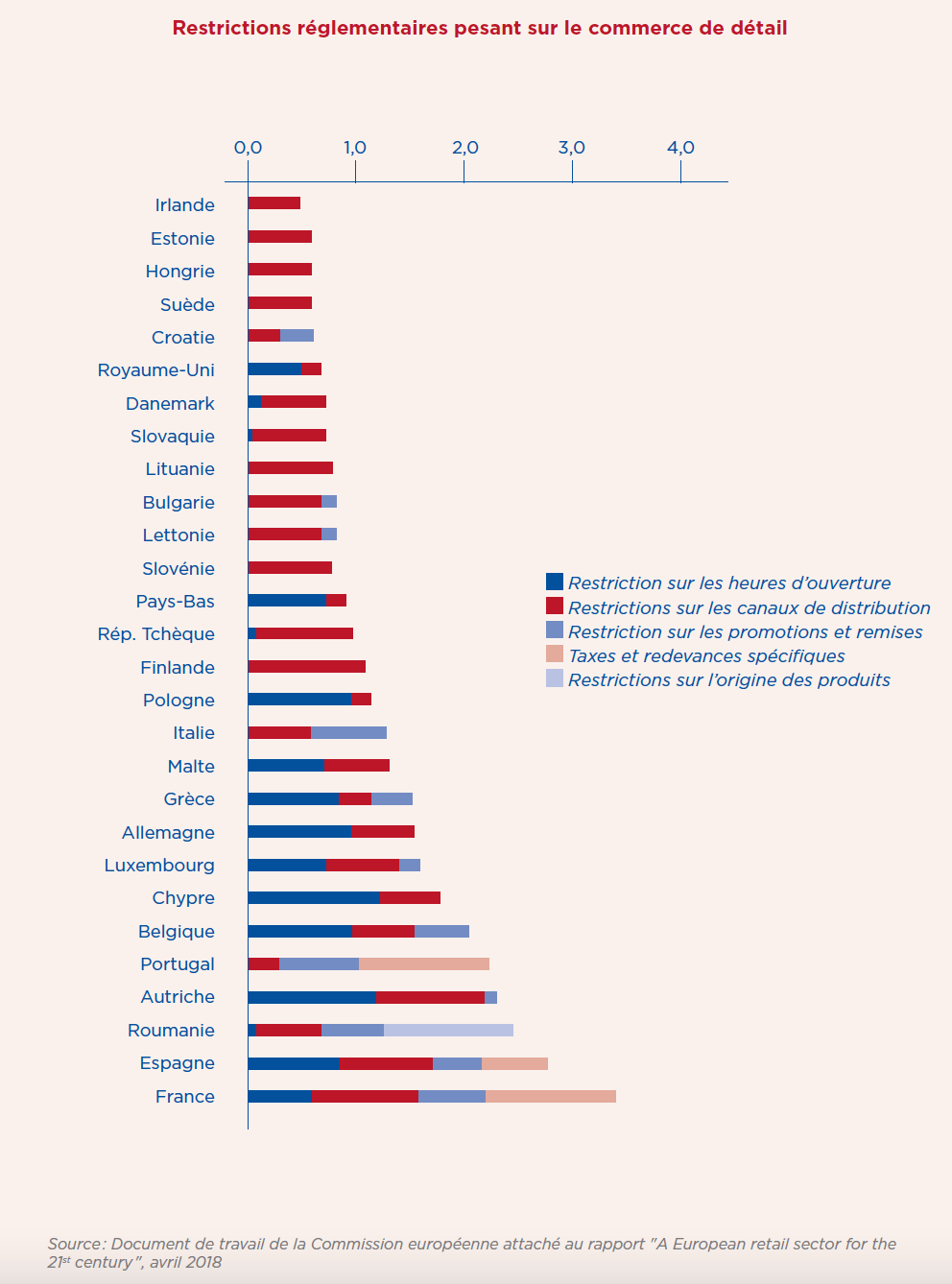

La France est identifiée par la Commission européenne comme le pays imposant le plus de restrictions au commerce de détail, en particulier du fait d’une fiscalité spécifique appliquée au secteur.

De plus le commerce subit un alourdissement récent des contraintes pesant sur les magasins et les sites de e-commerce, du fait des lois environnementales

Décret tertiaire, ALUR, AGEC, Climat & résilience : ces nouvelles lois et règlementations ont introduit des obligations dont les coûts sont importants, en matière d’investissement et de résultat.

Ces nouveaux acteurs, notamment transnationaux, sont en effet aujourd’hui en position de force :

- Ils maîtrisent souvent la totalité de la chaîne de valeur l: logistique, paiement, data, technologie, ce qui leur donne un avantage concurrentiel ;

- Ils ont moins de charges et plus d’agilité, grâce à une optimisation permanente, et parce qu’ils ne portent pas d’actifs physiques autres que des entrepôts ;

- Ils se financent très largement sur d’autres activités, où ils sont souvent en position dominante (cloud, publicité, IOT). Sur le troisième trimestre 2021, l’activité cloud d’Amazon représentait ainsi plus de 100 % du résultat, lui permettant de compenser une légère perte sur son activité de commerce de détail (y compris market place) ;

- Ils attirent l’innovation et les talents, grâce à leur puissance financière et à leur très forte croissance, ce qui renforce leur position dominante ;

- Ils sont dans certains cas soumis à moins de contraintes légales du fait de leur domiciliation hors de nos frontières.

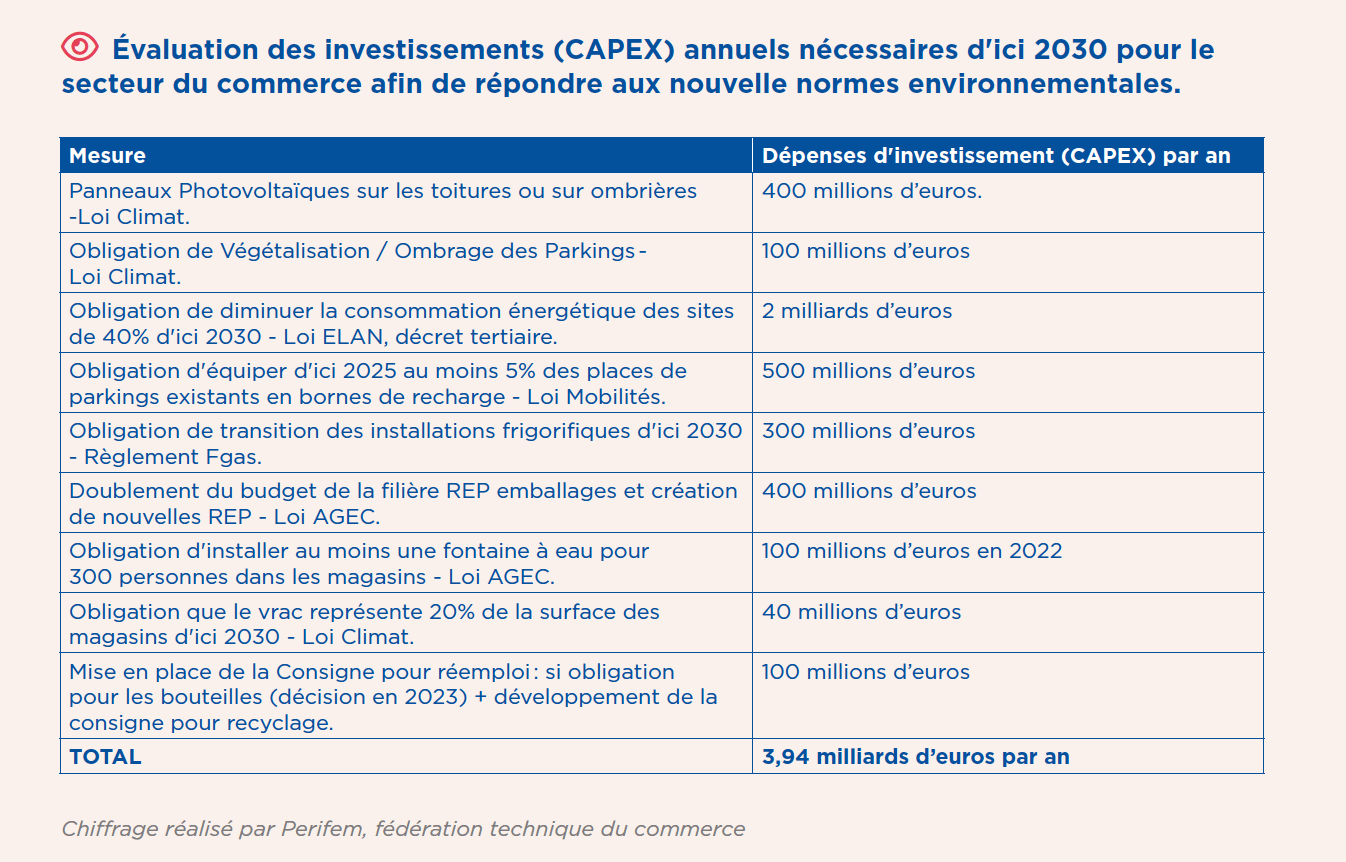

Les seuls investissements rendus obligatoires au titre des lois AGEC (2020) et Climat et résilience (2021) représentent de l’ordre de 3,5 milliards par an, soit une hausse de 35 % des investissements totaux annuels.

Et ceci, sans prendre en compte l’ensemble des autres investissements qui seront nécessaires pour répondre aux attentes des consommateurs, aux évolutions du marché, et à la concurrence :

- Investissement dans le modèle omnicanal : investissement dans les systèmes d’information, la logistique, la modernisation des magasins, le soutien aux champions nationaux de la vente en ligne, le développement de nouveaux services notamment via les plateformes…

- Investissement dans les compétences, pour faire face à la montée de la demande de services nouveaux et à la digitalisation croissante des activités.

Depuis de nombreuses années, le commerce n’a pas eu les moyens d’investir suffisamment dans la transformation de son outil commercial et industriel. Son taux d’investissement est aujourd’hui de 2 % du chiffre d’affaires, contre 4 % pour la moyenne des autres entreprises. Son niveau tend, en outre, à baisser, du fait de la dégradation des marges. À l’inverse, le taux d’investissement des concurrents transnationaux est à la fois beaucoup plus important et en forte croissance. Le taux de Capex d’Amazon est ainsi passé de 6 % en 2019 à plus de 9 % en 2021, pour un montant total de 50,8 milliards de dollars, contre 16,9 milliards en 2019.

En effet, le commerce français est sous-capitalisé. Son financement s’appuyait auparavant largement sur le crédit fournisseur, ce qui n’est plus le cas aujourd’hui. Ses marges sont, par ailleurs, structurellement faibles : de l’ordre de 1 % de marge nette pour les grands acteurs du commerce alimentaire contre près de 10 % pour les grands industriels des produits de grande consommation.

Lors des Assises du Commerce de décembre 2021, il a été estimé que face aux transformations qui doivent être mises en œuvre, les entreprises du retail doivent au minimum, doubler leur niveau d’investissement, pour passer de 10 à 20 milliards d’euros investis, pour réussir notamment la transformation numérique, la transition écologique, et la révolution des compétences.

L’emploi dans le commerce devient délocalisable, avec la montée en puissance des plateformes transnationales situées hors de France. Ce constat impose la nécessité croissante de créer les conditions globales (en termes d’investissements, de fiscalité et de réglementation) permettant de le maintenir sur le territoire national.

Face aux enjeux exposés précédemment, et en l’absence de mesures fortes, il existe un risque non négligeable de forte diminution de l’emploi. La baisse des effectifs pourrait atteindre de 108 000 à 328 000 emplois d’ici 2030 (plus d’information page 29 du Livre Blanc).

Si la transformation du secteur n’est pas accompagnée par l’État, il existe un véritable risque de « dé-commercialisation » de la France, au même titre que la désindustrialisation des années 70.

Évènement historique, pendant un mois, en décembre 2021, l’ensemble des représentants du commerce se sont réunis pour la première fois pour définir une vision stratégique pour le secteur, lors des Assises du commerce.

4 rapports ont été remis au Gouvernement, sur l’évolution des modes de consommation ; le dynamisme des territoires ; la concurrence et la compétitivité ; et l’emploi dans le secteur. Un diagnostic commun a été partagé : il est urgent d’agir pour réformer les règles qui encadrent le secteur et ainsi lui permettre de doubler ses investissements.

Le Livre Blanc de France Commerce « 5 mesures pour permettre la mutation du premier secteur économique français » reprend et étayent ces propositions. Elles sont le fruit d’un riche travail collaboratif entre l’État et l’ensemble des acteurs du secteur et en tirent leur légitimité.

Il est urgent d’agir!